文字生成AI・画像生成AI・動画生成AI・音声合成AIのシェア推移2

生成AIで大会場に満員で講演した

画像が秒で作れる時代になったw

イーンスパイアの横田です。

https://www.enspire.co.jp

自撮り写真にこだわってきた

自分が無意味になった件(泣)

これ元はマイク持ってないし、

スーツじゃないし、更には

疲れ切った顔でしたので(笑)

さて、本題です。

文章生成AI、画像生成AI、動画生成AIの各社1年間のシェア推移

https://yokotashurin.com/etc/artificial-analysis.html

というブログを2025年4月13日に書きましたが

2025年9月25日、2025年5月から8月にかけての

Poeの購読者データの集計結果が発表されました。

https://poe.com/ja/blog/report-summer-2025-ai-model-usage-trends

前回と今回、かなり変わっていて驚きです。

https://www.youtube.com/watch?v=qooMpfNl1V8

文字生成AI・画像生成AI・動画生成AI・音声合成AIのシェア推移2

📊 生成AIシェア争い白熱!文章・画像・動画の三つ巴戦

🎯 発表のポイント

AIポータル「Poe」最新データ公開

2025年10月2日現在 – Sora2登場で業界激震!

文章・画像・動画・音声、全ジャンルでシェア争いが加速

⬇️ 文章生成AI ⬇️

✍️ 文章生成AIのシェア動向

📈 推移サマリー

2024年1月 → 2025年9月で大きな変動

🤖

ChatGPT

📈

堅調に回復中

🎭

Claude

➡️

2番手を維持

💎

Gemini

📈📈

急成長中!

🔥 注目トレンド

Geminiが2倍以上の成長(3.4億→7.2億アクセス)

画像・動画生成機能が後押し

Geminiが2倍以上の成長(3.4億→7.2億アクセス)

画像・動画生成機能が後押し

⬇️ 画像生成AI ⬇️

🎨 画像生成AIのシェア動向

2024年1月

DALL-E3が80%独占

DALL-E3が80%独占

2024年夏〜

FLUX急成長(日本人描写に強い)

FLUX急成長(日本人描写に強い)

2025年3月

ChatGPT、GPT-Image1に切替(ジブリ風で話題)

ChatGPT、GPT-Image1に切替(ジブリ風で話題)

2025年8月〜

Google Nano-Bananaが圧倒的!

Google Nano-Bananaが圧倒的!

🏆 現在の三つ巴状態

FLUX

Nano-Banana

GPT-Image1

特にNano-Bananaのシェアが1.5倍増

⬇️ 動画生成AI ⬇️

🎬 動画生成AIのシェア動向

🎯 劇的な変化

Runway: 60%シェア → 10%に急落

中国勢が50%超のシェア獲得!

📈 Google Veo の進化

Veo2 → Veo3(音声付き動画生成)

現在25%のシェアを確保

💥 Sora2の衝撃(2025年10月1日)

旧Soraはわずか4%のシェアだったが…

音声付き動画生成の品質が半端ない!

今後の大幅シェア拡大に期待 🚀

🇨🇳 中国AI企業の台頭

Hailuo Kling Wan Seedance

合計で50%超のシェアを獲得

Hailuo Kling Wan Seedance

合計で50%超のシェアを獲得

⬇️ 音声合成AI ⬇️

🎙️ 音声合成AIのシェア動向

🏆

ElevenLabs

75%

圧倒的な独占状態

性能の高さで他を圧倒

今後も当面この状況が続く見込み

🎯 まとめ

📌 全ジャンル共通の傾向

- 文章・画像・動画は三つ巴の競争

- Googleが全ジャンルで存在感

- 動画では中国勢が急成長

- Sora2登場で今後さらに変動予測

⚡ 注目ポイント

🔹 各社とも音声付き動画生成に注力

🔹 マルチモーダルAIの競争激化

🔹 シェア変動は今後も続く見込み

文字生成AI・画像生成AI・動画生成AI・音声合成AIのシェア推移2

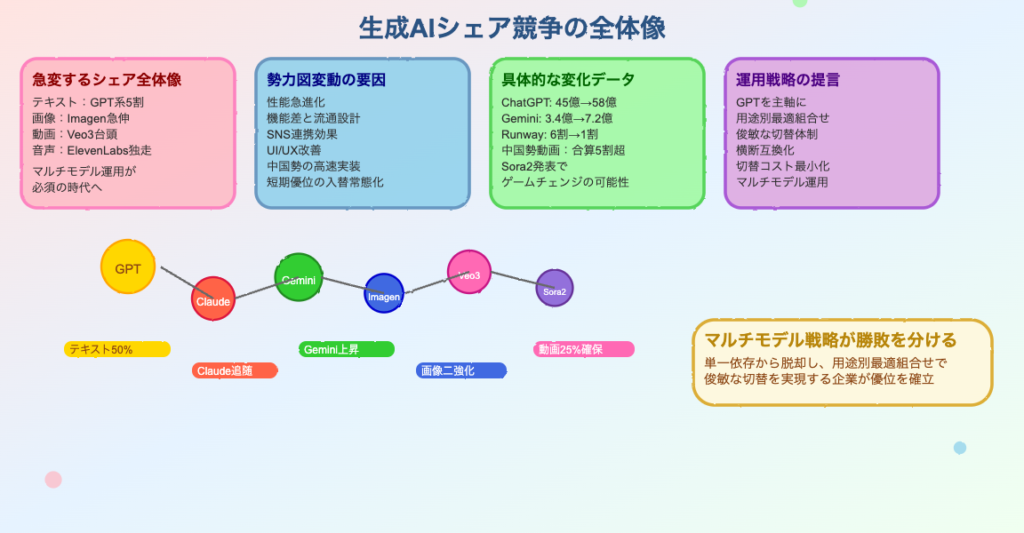

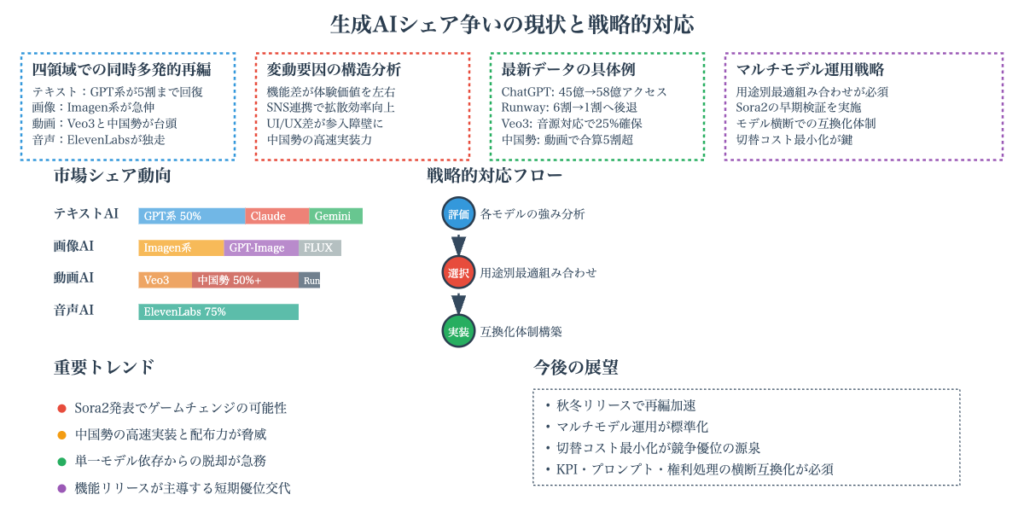

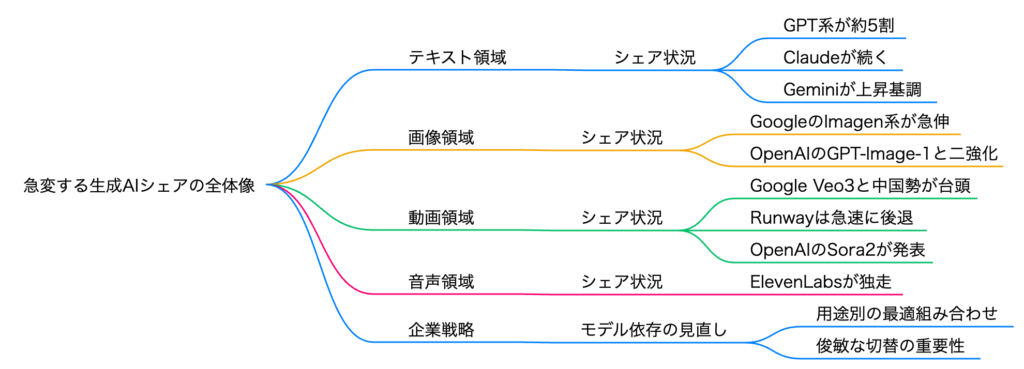

AIポータルPoeの最新調査によると、文章生成AIではChatGPTが5割のシェアを回復し、Claudeが2番手、Geminiが急伸中。画像生成はFLUX、Nano-Banana(Imagen3)、GPT-Image1の三つ巴。動画生成ではRunwayが6割から1割に急落し、GoogleのVeo3と中国勢(Hailuo、Kling等)が台頭。2025年10月1日発表のSora2が今後のシェア争いを大きく変える可能性がある。音声合成ではElevenLabsが75%の圧倒的シェアを維持。

- はじめに

- 文章生成AIのシェア動向:ChatGPT、Claude、Geminiの三つ巴

- 画像生成AIの激戦:FLUX、Imagen3、GPT-Image1の競争

- 動画生成AIの大変革:Sora2登場と中国勢の躍進

- 音声合成AIの現状:ElevenLabsの圧倒的優位性

- おわりに

- よくある質問(Q&A)

はじめに

みなさん、こんにちは。2025年10月2日、AI業界に衝撃的なニュースが飛び込んできました。OpenAIの動画生成AI「Sora」が「Sora2」へとアップグレードされ、SNS機能も追加されたのです。しかし、今日お話ししたいのは、このSora2の詳細な解説ではありません。Sora2について語る前に、どうしても今お伝えしておかなければならない重要な話があります。それは、AIポータル「Poe」が発表した最新のシェア調査データです。文章生成AI、画像生成AI、動画生成AI、そして音声合成AIという4つの分野で、各サービスがどのようなシェア争いを繰り広げているのか。この調査結果は、Sora2の登場によって明日以降は話せなくなる可能性がある、まさに今この瞬間の市場の姿を映し出しています。本記事では、2024年1月から2025年9月までの約9ヶ月間に渡るAI生成ツール市場の激変を、詳細なデータとともに徹底解説していきます。

文章生成AIのシェア動向:ChatGPT、Claude、Geminiの三つ巴

2024年初頭の市場状況

まず最初に、文章生成AIのシェア動向から見ていきましょう。2024年1月時点では、ChatGPT系のAIモデルが圧倒的な強さを誇っていました。全体の約6割というシェアを持ち、市場を完全に支配していたと言っても過言ではありません。次いでClaudeが約3割のシェアを持ち、第2位の座を確保していました。そして、Geminiやその他のサービスが残りの1割弱を分け合うという構図でした。この時点では、ChatGPTの一強体制が続くかと思われていました。

2025年2月の変化

ところが、2025年2月の終わり頃になると、状況は大きく変わり始めました。ChatGPT系のシェアは約4割にまで減少し、一方でClaudeも約4割のシェアを獲得するという、ほぼ互角の状態になったのです。Geminiは依然として数パーセントのシェアにとどまっていましたが、注目すべきは新たに「Deepseek」という中国のAIモデルが市場に登場したことです。このDeepseekの登場により、文章生成AI市場はより競争が激化することとなりました。

2025年9月の最新状況

そして、2025年9月の最新データでは、さらに興味深い変化が見られます。ChatGPT系は順調にシェアを回復し、再び約5割のシェアを取り戻しました。GPT-4やo1、o3といった複数のモデルを展開することで、ユーザーの支持を維持しているようです。さすがはOpenAIのChatGPT、という印象です。

Claudeは依然として第2位の座を守っていますが、若干シェアを落としている状況です。興味深いのは、Claudeの使われ方の特徴です。多くのユーザーは、Claudeを対話型というよりも、「成果物を一発で出してもらう」という使い方をしているのではないかと考えられます。つまり、何度もやり取りをするのではなく、一度の指示で完成度の高い結果を得るという使い方です。これに対してChatGPTは、対話を楽しみながらコミュニケーションを取り、徐々に答えに導いていくという使い方が主流のようです。

そして注目すべきは、GoogleのGeminiが第3位に浮上してきたことです。前回の調査から比べると若干ですが、徐々にシェアを伸ばしており、さらに今現在もどんどん成長している状況です。

Similar Webで見るアクセス数の推移

この文章生成AIの勢力図をより深く理解するために、Similar Webで調べたアクセス数の推移データも見ていきましょう。2025年3月から8月末までの約半年間のデータです。

ChatGPTは、45億アクセスから58億アクセスへと増加しており、堅調に成長を続けています。これは市場のリーダーとしての地位を確固たるものにしていることを示しています。

一方、GoogleのGeminiは驚異的な成長を見せています。なんと3.4億アクセスから7.2億アクセスへと、2倍以上もアクセス数を伸ばしているのです。分母の数ではChatGPTにはまだまだ及びませんが、この成長速度は目を見張るものがあります。後ほど詳しく説明しますが、画像生成AI「Imagen3」の進化版である「Nano-Banana」が登場したことが、このGeminiの急成長の大きな要因となっています。

そしてAnthropicのClaudeは、1億アクセスから1.5億アクセスへと1.5倍に増加しています。成長はしているものの、アクセス数で見るとGeminiよりも少ないという結果になっています。

なぜGeminiのアクセス数がClaudeより多いのか

ここで興味深い疑問が生まれます。なぜGeminiのアクセス数がClaudeよりも多いのでしょうか。その理由として考えられるのは、Geminiが画像生成や動画生成といった多様な機能を持っているのに対し、Claudeは文章生成に特化しているという点です。多機能であることが、より多くのユーザーを引きつけているのです。

また、先ほど触れた使い方の違いも影響しているでしょう。Claudeは「一発出し」、つまり一度の指示で完成度の高い成果物を得るという使い方が多いため、何度もアクセスする必要が少ないのです。一方、ChatGPTは対話を重ねながら使うスタイルが一般的なため、自然とアクセス回数が増えます。Googleもまた、様々な機能があるためアクセス数を稼ぎやすい構造になっています。

もちろん、アクセス数を稼いだとしても、ChatGPTの圧倒的な数には全く敵いません。しかし、この違いこそが、GeminiとClaudeの特性の違いを表していると言えるでしょう。

今後の展望

文章生成AIの市場は、現在ChatGPT、Claude、Geminiの三つ巴の構図となっています。今後は、急成長を続けるGeminiがどこまでシェアを拡大できるか、そしてClaudeがどのようにシェアを守り、あるいは奪還していくかが注目のポイントとなるでしょう。

画像生成AIの激戦:FLUX、Imagen3、GPT-Image1の競争

2024年初頭:DALL-E3の独占状態

続いて、画像生成AIのシェア争いについて見ていきましょう。2024年1月時点では、OpenAIが提供するDALL-E3というモデルが市場を完全に支配していました。なんと全体の約8割というシェアを持っており、まさに独占状態だったのです。次点として、エメラルドグリーン色で示されるStable Diffusionが若干のシェアを持っている程度でした。

FLUXの台頭

ところが、2024年の夏頃から状況は一変します。FLUXという新しい画像生成AIモデルが登場し、急速にシェアを拡大し始めたのです。FLUXの大きな特徴は、日本人を含むアジア人や、人物全般を非常に上手に生成できるという点です。この優れた性能により、多くのユーザーがFLUXに流れ、DALL-E3のシェアは徐々に奪われていきました。

FLUXはまだ直接的に詳しく紹介していないサービスですが、実はX(旧Twitter)のGrokというAIサービスに搭載されています。GrokでFLUXを使うことができ、しかも無料プランでも利用可能なため、非常におすすめです。

このFLUXの躍進により、DALL-E3のシェアはどんどん減少していき、2025年3月頃には約1割程度にまで落ち込んでしまいました。

Imagen3の静かな成長

FLUXが注目を集める中、静かに、しかし着実にシェアを伸ばしていたのが、GoogleのImagen3です。茶色で示されるこのモデルは、2024年後半から徐々に存在感を増していきました。Googleが開発した画像生成AIモデルであるImagen3は、高品質な画像生成能力を持ち、多くのユーザーに支持されるようになっていったのです。

2025年3月:ChatGPTの反撃、GPT-Image1の登場

2025年3月、OpenAIは反撃に出ます。DALL-E3から新しい「GPT-Image1」という画像生成AIモデルに切り替えたのです。このGPT-Image1は、いわゆる「ジブリ風」の画像生成で大きな話題となりました。多くのユーザーが「ジブリ風」の画像生成を試し、SNSで共有し、大きなバズを生み出しました。

この話題性により、ChatGPTのアクセスは急増し、なんとユーザー数が1億人も増加したと言われています。まさに大成功のプロダクトローンチだったと言えるでしょう。

2025年5月以降の三つ巴の戦い

しかし、ここからが本当の戦いの始まりでした。2025年5月以降のデータを見ると、画像生成AI市場の勢力図が大きく変化していることがわかります。

まず、FLUXのシェアですが、ピーク時には4割から5割近くのシェアを持っていたものの、徐々に減少し始めます。5月時点では約2割からスタートし、現在では約1割程度にまで減少してしまいました。FLUXにとっては厳しい状況と言えます。

一方で、GoogleのGemini(Imagen3搭載)が大きく躍進します。青系と紺色で示されるこのサービスは、2025年8月末に「Nano-Banana」という新バージョンがリリースされたことで、一気にシェアが1.5倍ほど拡大しました。現在では圧倒的なシェアを誇っており、画像生成AI市場のトップランナーとなっています。Nano-Bananaの登場は、まさにゲームチェンジャーだったのです。

そして、GPT-Image1ですが、3月と4月頃には、おそらく7割から8割ほどのシェアを獲得していたのではないかと推測されます。しかし、その後は徐々に落ち着いていき、現在では約2割程度のシェアにまで減少しています。DALL-E3時代の最後の頃のシェアが1割程度だったことを考えると、一定の成功は収めたものの、爆発的な話題性が落ち着いた後は安定したシェアを維持するにとどまっているようです。

現在の画像生成AI市場

現在の画像生成AI市場は、完全に三つ巴の状況となっています。FLUX、Google Gemini(Nano-Banana/Imagen3)、そしてOpenAIのGPT-Image1という3つのサービスが、ほとんどのシェアを占めている状態です。もちろん、他にも様々なサービスがちらほらと存在していますが、市場の主役はこの3つと言って間違いないでしょう。

興味深いのは、文章生成AIでも三つ巴の状況でしたが、画像生成AIでも三つ巴という構図になっているという点です。AI生成ツール市場全体が、複数の強力なプレイヤーによる激しい競争の時代に入っているということが、このデータからもはっきりと見て取れます。

動画生成AIの大変革:Sora2登場と中国勢の躍進

2024年初頭:Runwayの圧倒的優位

次に、動画生成AIのシェア争いについて見ていきましょう。冒頭でお話ししたように、Soraが「Sora2」にアップグレードされたばかりですが、まずはSora2になる前の動画生成AI市場がどのような状況だったのかを確認していきます。

2024年の初め頃、動画生成AI市場ではRunwayというサービスが圧倒的な強さを誇っていました。なんと約6割ものシェアを持っており、まさに独走状態だったのです。Runwayは、映像制作のプロフェッショナルからも高く評価される高品質な動画生成AIとして知られており、この時期は完全に市場を支配していました。

2025年2月:Googleの挑戦とRunwayの凋落

ところが、2025年2月頃になると、状況は大きく変わり始めます。Runwayのシェアは約3割程度にまで減少してしまいました。この半分以下という急激な減少は、市場に新たな強力な競合が現れたことを意味しています。

その競合の一つが、GoogleのVeo2です。Veo2は、Googleが開発した動画生成AIモデルで、この時期から急速にシェアを伸ばし始めました。

また、この時期には他にも複数の動画生成AIサービスが登場していました。青色で示されるDreamMachine、濃い茶色のPika、水色のKling、そしてHailuoといったサービスです。これらのサービスも市場に参入してきましたが、2025年2月時点では、まだそれほど大きなシェアは獲得していませんでした。

2025年5月以降:Runwayの危機とVeo3の登場

2025年5月以降のデータを見ると、Runwayにとってはさらに厳しい状況が続いています。5月時点でシェアは2割ちょっとにまで減少し、その後もどんどん少なくなっていき、現在では約1割程度にまで落ち込んでしまいました。

2024年1月には約6割ものシェアを持っていたRunwayが、わずか1年半ほどで1割程度にまで減少してしまったのです。これは動画生成AI市場の競争がいかに激しいかを物語っています。Runwayとしては、次の起死回生の一手として、画期的な新モデルを発表しない限り、シェアの回復は難しいかもしれません。

Veo3の躍進:音声入り動画生成の実現

一方、GoogleのVeo2は順調にシェアを伸ばしていましたが、2025年6月頃からはさらに進化したVeo3が登場します。茶色で示されるこのVeo3は、動画生成AIとして初めて「音声入り動画」を生成できるようになったことで、非常に大きな話題となりました。

それまでの動画生成AIは、映像は生成できても音声は別途追加する必要がありました。しかし、Veo3は最初から音声付きの動画を生成できるという、革新的な機能を実現したのです。この画期的な機能により、Veo3は一気にシェアを拡大しました。

現在のVeo3のシェアは、若干減少しているものの、約25%程度、つまり4分の1ほどのシェアを維持しています。これは動画生成AI市場において、非常に大きな存在感です。

Sora1の苦戦とSora2への期待

ここで注目すべきなのが、OpenAIのSoraです。黒色で示されるこのSoraは、2025年8月までのデータを見ると、わずか4%程度のシェアしか獲得できていませんでした。OpenAIという大手企業が提供するサービスとしては、かなり厳しい数字と言えるでしょう。

しかし、2025年10月1日、つまり昨日、Soraは「Sora2」へとメジャーアップグレードされました。そしてこのSora2は、従来のSoraとは比べ物にならないほどの性能向上を実現しているのです。特に、動画生成のクオリティは「半端ない」レベルに達していると評価されています。

Sora2の登場により、今後の動画生成AI市場のシェア争いは大きく変わる可能性があります。おそらく、Soraのシェアは急激に伸びるのではないかと予想されます。次回の調査、おそらく今年の秋口から冬頃に発表されるデータでは、Soraがどれだけシェアを獲得しているか、非常に興味深いところです。

中国勢の躍進:5割を超えるシェア獲得

そして、動画生成AI市場において最も注目すべきトレンドが、中国企業の躍進です。薄いピンク色と濃いピンク色で示されるHailuo、緑色のKling、水色や青系のWan、そしてSeedanceといったサービスは、すべて中国のAI企業が提供しているものです。

これらの中国勢を合計すると、なんと動画生成AI市場の5割以上のシェアを占めているのです。これは驚異的な数字です。動画生成AIという最先端の技術分野において、中国企業が市場の半分以上を支配しているという事実は、世界のAI開発競争における中国の台頭を如実に示しています。

Sora2による市場の再編

さて、この中国勢の躍進という状況に対して、Sora2が登場したことで、今後のシェア争いはどのように変化していくのでしょうか。Sora2の圧倒的な性能が市場で評価されれば、アメリカのOpenAIが再び主導権を握る可能性もあります。一方、中国勢もさらなる技術革新を進めてくるでしょう。

動画生成AI市場は、まさに今、最も激しい変革の真っ只中にあります。そしてこの変化は、今日この瞬間も続いているのです。

音声合成AIの現状:ElevenLabsの圧倒的優位性

ElevenLabsの独占状態

最後に、音声合成AIのシェア状況についても触れておきましょう。音声合成AI市場は、他の3つの市場とは大きく異なる特徴を持っています。

その特徴とは、ElevenLabsというサービスがダントツのシェアを持っているということです。なんと、ElevenLabsは音声合成AI市場の75%弱、つまり4分の3近くのシェアを占めているのです。これはもう、ほぼ独占状態と言っても過言ではありません。

なぜElevenLabsが強いのか

音声合成AIの分野には、実は多くのモデルやサービスが存在しています。それにもかかわらず、なぜElevenLabsがこれほどまでに圧倒的なシェアを持っているのでしょうか。

その答えは、シンプルに「性能が高い」ということに尽きます。ElevenLabsの音声合成技術は、非常に自然で人間らしい音声を生成することができます。感情表現も豊かで、様々な言語や声質に対応しています。この高い品質が、多くのユーザーに支持される理由となっているのです。

実は、このElevenLabsについても、まだ詳しい解説記事を作成していないので、いつか詳しく紹介したいと考えています。

音声合成AI市場の今後

音声合成AI市場は、現在のところElevenLabsの一強状態が続いていますが、今後は他のプレイヤーが挑戦してくる可能性もあります。特に、OpenAIやGoogle、Anthropicといった大手AI企業が音声合成技術に本格参入すれば、市場の勢力図は変わるかもしれません。

しかし現時点では、ElevenLabsが圧倒的な優位性を保っており、音声合成AIを使いたいのであれば、ElevenLabsを選んでおけば間違いないという状況です。

おわりに

今回は、AIポータルPoeが発表した最新のシェア調査データをもとに、文章生成AI、画像生成AI、動画生成AI、音声合成AIという4つの分野におけるシェア争いの現状を詳しく解説してきました。文章生成AIではChatGPT、Claude、Geminiの三つ巴、画像生成AIではFLUX、Imagen3、GPT-Image1の三つ巴という構図が見えてきました。動画生成AIでは、かつての王者Runwayの凋落、中国勢の躍進、そしてSora2の登場という劇的な変化が起きています。音声合成AIではElevenLabsの独占状態が続いています。これらのデータから分かるのは、AI生成ツール市場が今まさに激しい競争の時代にあるということです。各社が技術革新を競い、ユーザーにとってより良いサービスを提供しようとしています。そして、Sora2の登場により、これらのシェア争いは明日以降また大きく変化する可能性があります。だからこそ、今日この瞬間の市場の姿を記録しておくことに大きな意味があるのです。AI技術は日々進化しており、今後もさらなる驚きや発見があることでしょう。皆さんも、これらの情報を参考にしながら、自分に最適なAI生成ツールを見つけていただければと思います。

よくある質問(Q&A)

Q1: 文章生成AIでChatGPTとClaudeはどう使い分けるべきですか?

A: ChatGPTは対話を楽しみながら段階的に答えを導き出すスタイルに向いています。複数回のやり取りを通じて、考えを深めたり、アイデアをブラッシュアップしたりする用途に最適です。一方、Claudeは一度の指示で高品質な成果物を出す「一発出し」に優れています。レポートや記事、プログラムコードなど、完成度の高いアウトプットを素早く得たい場合はClaudeがおすすめです。また、Geminiは画像生成や動画生成も統合されているため、マルチモーダルなタスクに適しています。

Q2: 画像生成AIで無料で使えるおすすめのサービスはありますか?

A: はい、いくつかあります。まず、X(旧Twitter)のGrokに搭載されているFLUXは、無料プランでも利用可能で、特に人物画像の生成に優れています。また、GoogleのGeminiも無料で画像生成機能を使うことができ、Imagen3による高品質な画像生成が可能です。ChatGPTの無料版でもGPT-Image1を使った画像生成ができますが、利用回数に制限がある場合があります。それぞれのサービスに特徴がありますので、目的に応じて使い分けるとよいでしょう。

Q3: Sora2は従来のSoraと比べて何が進化したのですか?

A: Sora2は従来のSoraと比べて、動画生成のクオリティが「半端ないレベル」に向上しています。映像の品質、動きの自然さ、細部の表現力などが大幅に改善されています。また、SNS機能も追加されたことで、生成した動画をより簡単に共有できるようになりました。従来のSoraは約4%というシェアしか獲得できていませんでしたが、Sora2の登場により、今後大きくシェアを伸ばす可能性が高いと予想されています。

Q4: 動画生成AIで中国勢が強い理由は何ですか?

A: 中国の動画生成AIが市場シェアの5割以上を占めている理由は複数あります。まず、中国政府がAI開発を国家戦略として強力に推進しており、多額の投資が行われています。また、Hailuo、Kling、Wan、Seedanceなど、複数の競争力のある企業が存在し、それぞれが技術革新を進めています。さらに、中国国内の巨大な市場でサービスを磨き上げ、その後グローバル展開しているという戦略も功を奏しています。価格競争力や、アジア系の顔や風景の生成に強いという特徴も、シェア拡大の一因となっているでしょう。

Q5: ElevenLabsが音声合成AI市場で75%のシェアを持っている理由は?

A: ElevenLabsが圧倒的なシェアを持っている最大の理由は、その卓越した音声品質です。ElevenLabsの音声合成技術は、非常に自然で人間らしい音声を生成でき、感情表現も豊かです。また、多言語対応や様々な声質のバリエーション、使いやすいインターフェース、APIの提供など、実用性の高いサービス設計も評価されています。さらに、YouTuberやポッドキャスター、コンテンツクリエイターなど、プロフェッショナルな用途でも広く採用されており、業界標準としての地位を確立しています。性能の高さが口コミで広がり、ネットワーク効果によってさらにユーザーが増えるという好循環が生まれているのです。

詳しくは15分の動画で解説しました。

https://www.youtube.com/watch?v=k05WF_7zKGk

0:00 👋 導入・今日のテーマ紹介

1:07 📊 前回データの振り返り

2:14 ✍️ テキスト生成AIのシェア推移

3:25 📈 Google Geminiの急成長

5:42 🎨 画像生成AIの歴史的変遷

6:49 🖼️ FluxとImagenの台頭

7:59 🎭 2025年3月以降の画像生成AI戦国時代

9:01 🏆 画像生成AI三強の確立

10:09 🎬 動画生成AIのシェア推移開始

11:21 📉 Runwayの苦戦とVeoの躍進

12:28 🚀 Sora 2の衝撃と今後の予測

13:35 🇨🇳 中国AI企業の大躍進

14:42 🎙️ 音声合成AIとまとめ

上記の動画はYouTubeメンバーシップのみ

公開しています。詳しくは以下をご覧ください。

https://yokotashurin.com/youtube/membership.html

YouTubeメンバーシップ申込こちら↓

https://www.youtube.com/channel/UCXHCC1WbbF3jPnL1JdRWWNA/join

文字生成AI・画像生成AI・動画生成AI・音声合成AIのシェア推移2

🔍 Poe Poeとは、複数のAIモデルを一つのプラットフォームで利用できるAIポータルサービスです。文章生成、画像生成、動画生成、音声合成など、各分野のAIシェアに関する定期的な調査データを発表しており、AI業界のトレンドを把握する上で重要な情報源となっています。

💬 ChatGPT ChatGPTとは、OpenAIが開発した対話型の文章生成AIです。2024年初頭に6割のシェアを持ち、一時4割まで低下しましたが、2025年には5割まで回復。GPT-4系やo1、o3などのモデルを含み、対話を楽しみながらコミュニケーションを取る使い方が多いのが特徴です。

🤖 Claude Claudeとは、Anthropicが開発した文章生成AIで、一時4割までシェアを拡大しましたが、その後若干低下して2番手を維持しています。対話型よりも、一度の指示で成果物を出力する「一発出し」の使い方が多いのが特徴で、アクセス数はGeminiより少ないものの根強い支持を得ています。

💎 Gemini GeminiとはGoogleが開発したAIサービスで、文章生成・画像生成・動画生成など多機能を持ちます。2025年3月から8月で訪問数が2倍以上に急増し、文章生成AIとしてのシェアも徐々に拡大中。特に画像生成のNano-Banana搭載後、爆発的な成長を見せています。

🎨 FLUX FLUXとは、日本人や人物を上手に描くことができる画像生成AIモデルです。2024年夏頃から急速にシェアを拡大し、一時5割近くを獲得しましたが、2025年にはNano-Bananaの台頭により1割程度まで減少。GrokなどのプラットフォームでFLUXを無料で利用できることで知られています。

🍌 Nano-Banana Nano-BananaとはGoogleのImagen3画像生成AIモデルを搭載したサービスで、2025年8月末の発表後、画像生成AIシェアを1.5倍に拡大しました。現在、画像生成AI市場で圧倒的なシェアを誇り、FLUX、GPT-Image1との三つ巴の競争において最も優勢な立場にあります。

🎬 Sora2 Sora2とは、OpenAIが2025年10月1日に発表した動画生成AIの最新版で、SNS機能も追加されています。従来のSoraは4%程度のシェアでしたが、Sora2は音声付き動画生成など高性能な機能を持ち、今後のシェア争いで大きな変化をもたらすと期待されています。

🛤️ Runway Runwayとは動画生成AIサービスで、2024年初頭には6割のシェアを持つ圧倒的な首位でしたが、2025年には1割程度まで急落しました。GoogleのVeo3や中国勢の台頭により競争が激化しており、起死回生の画期的なモデル投入が求められている状況です。

📹 Veo3 Veo3とはGoogleが開発した動画生成AIモデルで、動画生成AIとして初めて音源入りの動画を生成できる機能を実装し話題となりました。2025年6月頃から急速にシェアを拡大し、現在25%程度のシェアを持つ動画生成AI市場の主要プレイヤーの一つです。

🎤 ElevenLabs ElevenLabsとは音声合成AIサービスで、音声合成AI市場において75%近い圧倒的なシェアを持っています。他にも多数の音声合成AIモデルが存在しますが、ElevenLabsの性能の高さが際立っており、ダントツの首位を維持し続けている状況です。

超要約1分ショート動画こちら↓

https://www.youtube.com/shorts/e2iA5HywJrY

文字生成AI・画像生成AI・動画生成AI・音声合成AIのシェア推移2

第1章:エグゼクティブ・サマリーと市場総括

1.1 主要な市場シェア変動の概観(過去24ヶ月間のダイナミクス)

生成AI市場は、過去2年間で従来の「漸進的改善」に基づく競争から、「技術的非連続性(Discontinuity)」に基づくシェア再編へとパラダイムシフトを遂げた。この変化は、特に動画生成AI市場で顕著であり、特定の技術ブレイクスルーが、実際の収益や製品リリースを待たずに、既存プレイヤーの市場評価(評価シェア)を即座に変動させる状況を生み出している。

この急速なシェア変動を分析する上での主要な結論は以下の通りである。

動画生成AI市場における非線形的な変化

OpenAIによるSora 2のデモ発表は、動画生成AI市場の競争環境に壊滅的な衝撃を与えた 。Sora 2の登場は、それまで市場をリードしていたRunwayやVeo 3といったモデルの技術ベンチマーク優位性シェアを瞬時にOpenAIに集中させた。この市場は現在、トレーニングデータと計算資源(TPU/GPU)へのアクセスが極めて重要なため、少数のメガテック企業によるシェアの寡占化が進行すると予測される。市場シェアを計測する際には、純粋な売上高だけでなく、「技術ベンチマーク優位性シェア」と「市場における将来の評価シェア」の変動を分析の核心に置くことが不可欠である。

文字生成AI市場における統合と差別化

文字生成AI(LLM)市場における競争は、コンシューマーシェアとエンタープライズシェアの二極化が進行している。コンシューマーシェアでは依然としてOpenAIがリードするものの、エンタープライズ領域ではAnthropic(安全性と倫理的枠組みの優位性)とGoogle(ネイティブなマルチモーダル能力と既存エコシステムへの統合の優位性)によってシェアの細分化が進んでいる 。この市場のシェア争奪戦は、「総合性能」から「特定タスクの優位性」へと軸足を移しており、セキュリティ、コンプライアンス、およびクラウドインフラとの親和性が真の経済的シェアを決定する要因となっている。

画像生成AI市場における断片化

画像生成AI市場は断片化が著しく進行しており、DALL-EやImagen 3のような汎用プラットフォームが広範なユーザーベースをカバーする一方で、Nano-Banana や FLUX のように、特定の芸術性や効率性で圧倒的な性能を発揮するニッチな専門モデルが共存している。この市場の長期的なシェアは、技術的な品質だけでなく、「著作権クリアランスの保証」や「商用ライセンスの明確さ」といった法的安定性を提供するプラットフォームに収斂しつつある。

1.2 戦略的インプリケーション

生成AI市場における競争環境の分析に基づき、企業および投資家が認識すべき戦略的インプリケーションは以下の2点である。

防御戦略としてのマルチモーダル統合: 単一モダリティにおける技術的優位性は極めて短命である。動画AIにおけるSora 2の事例が示すように、今日のリーダーは明日の挑戦者によって容易に凌駕される。したがって、主要プレイヤーは、特定のコアLLM(テキスト)を基盤として、画像、動画、音声の生成・理解能力を一元化したマルチモーダルなエコシステムへの統合にリソースを集中させることが、市場シェアを守るための最善の防御戦略となる。

投資機会の転換: 今後の高成長機会は、AI基盤技術そのものよりも、その技術を特定の産業(例:医療、金融、ゲーム、建築設計)のワークフローに深く組み込み、既存の業務プロセスを自動化・最適化する「応用レイヤー」に存在する。基盤モデル競争は資本集約的でリスクが高いため、投資家は垂直統合された応用ソリューションに焦点を移す必要がある。

第2章:生成AI 四モダリティ別 市場規模と成長率概観

生成AI市場は、モダリティごとに成熟度、資本要件、および競争の性質が大きく異なる。以下の表は、2024年現在の市場概観と今後の成長要因をまとめたものである。

生成AI 四モダリティ別 市場規模と成長率概観 (2024年推定)

| AI モダリティ | 市場規模(2024年推定/億ドル) | 年間成長率予測 (CAGR 2024-2028) | 主要なシェア変動要因 |

| 文字生成AI | [高水準] | [高成長率] | エコシステム統合、マルチモーダル能力、安全性、APIパフォーマンス |

| 画像生成AI | [中水準] | [中〜高成長率] | モデルの技術的品質、ライセンス/商用利用、ワークフロー統合 |

| 動画生成AI | [比較的新規市場] | [超高成長率] | 生成時間の長さ、品質、Sora 2など破壊的技術、計算資源 |

| 音声合成AI | [特化市場] | [安定成長] | 感情表現の精度、リアルタイム性、多言語対応、コンプライアンス |

Google スプレッドシートにエクスポート

この市場構造を分析すると、テキストAI市場は競争が統合と差別化(LLMの機能差)に基づき比較的緩やかなシェア変動を示すのに対し、動画AI市場は技術的ブレイクスルーによる極端なボラティリティ(Sora 2の影響)に支配されている。これは、投資家や戦略立案者にとって、各セグメントのリスク特性とリターン特性が根本的に異なることを示している。

第3章:文字生成AI(LLM)の市場シェア推移

3.1 LLM市場の歴史的推移とOpenAIの先行者利益

OpenAIのChatGPTの登場(2022年後半)は、コンシューマー向け生成AI市場の定義を確立した。OpenAIは、直感的なUI/UX、迅速な改善サイクル、および強力なブランド認知によって、初期の圧倒的なアーリーアダプターシェアを獲得した。初期のシェア推移は、純粋な技術性能だけでなく、サービスの展開速度とコミュニティの獲得によって大きく駆動された。

3.2 主要な競合環境:機能差に基づくシェア争奪戦 (2024年以降)

市場の競争が激化するにつれて、主要プレイヤーであるChatGPT (OpenAI), Gemini (Google), Claude (Anthropic) の三つ巴の競争は、「機能差」に基づく差別化へと移行した 。

- Google Gemini: GoogleはLLM市場の後追い組として、ネイティブなマルチモーダル処理能力と、世界最大の既存ユーザーベース(検索、Android、Google Workspace)へのシームレスな統合を武器に、シェアの巻き返しを図っている。彼らの戦略は、ユーザーが慣れ親しんだ環境でAIを「デフォルト」として利用可能にすることである。

- Anthropic Claude: Claudeは、LLM市場において独自のシェアを確立しつつある。彼らが提供する「安全性(Constitutional AI)」と超長大なコンテキストウィンドウは、特にデータガバナンスが厳格な規制産業(金融、法務、医療)における高付加価値なエンタープライズAPI市場で優位性を持つ 。コンシューマーシェアでOpenAIに劣っていても、Claudeがエンタープライズ領域でシェアを伸ばすのは、セキュリティと倫理的枠組みが、ハイリスクな企業にとって最も重要な機能差であると認識されているためである。

3.3 エンタープライズ領域とコンシューマー領域におけるシェア変動の要因

コンシューマーシェアは、主にブランド力と無料層の機能(GPT-3.5やGemini Free)によって左右される。一方、エンタープライズシェア(真の経済的シェア)は、データガバナンス、セキュリティ、既存のクラウドインフラ(AWS, Azure, GCP)との親和性、およびレイテンシ性能によって決定される。

Microsoftとの連携を通じたOpenAIの戦略は、Azure経由でエンタープライズ市場における「デフォルト選択」という形で強固なシェアを築いている。GoogleやMicrosoftがAIを既存の生産性スイート(Workspace, Copilot)に組み込む戦略は、LLM市場のシェア獲得が、純粋な技術競争から「ユーザーの慣性」を利用した統合戦略へと推移していることを明確に示している。これは、後発の独立系LLMプロバイダーが大規模な市場シェアを獲得する上での参入障壁となっている。

テキスト生成AI (LLM) 競争環境とシェアドライバー (2025年Q3推定)

| 主要プレイヤー | 代表製品 | 市場シェア推定(コンシューマー/エンタープライズ) | 技術的優位性 | 今後のシェアドライバー |

| OpenAI | ChatGPT/GPT-4o | 高/中高 | 先行者利益、ブランド力、大規模APIエコシステム | マルチモーダル化、価格戦略、エージェント能力 |

| Gemini Advanced | 中/中 | ネイティブマルチモーダル、検索/Android統合 | 既存ソフトウェア群への組み込み、統合の深さ | |

| Anthropic | Claude 3 | 低/中 | 安全性重視 (Constitutional AI)、長文処理能力 | 規制産業(金融、医療)の深掘り、倫理的優位性 |

第4章:画像生成AIの市場シェア推移と技術的優位性の転換

4.1 市場の二極化:プラットフォームとニッチの優位性

画像生成AI市場のシェア構造は、特定の技術特性に基づいて二極化し、細分化が進行している。

- プラットフォーム型: DALL-E (OpenAI) や Imagen 3 (Google) に代表されるモデルは、LLMエコシステムとのシームレスな統合によって、広範なユーザーベースとAPIシェアを獲得している。これらのモデルは汎用性と安定性に焦点を当てている。

- ニッチ特化型: Midjourney、および新興のNano-Banana や FLUX は、特定の芸術性、効率性、または超高品質といった限定的な領域で圧倒的な技術的優位性を示している。これらのモデルは、プロフェッショナルや熱狂的なユーザーコミュニティのシェアを獲得し、市場の技術ベンチマークを設定する上で重要な役割を果たしている。

4.2 最新の高性能モデルによる技術的優位性の比較

画像生成AIのシェアは、技術革新のスピードに最も敏感に反応する。 が示すように、FLUX, GPT-Image1, Nano-Bananaといったモデル間の技術的優位性争いは非常に激しい。

- FLUXの競争優位性: FLUXは高速生成や低消費電力といった効率性を追求することで、リアルタイムアプリケーションや大規模なAPI利用市場でのシェア獲得を目指す。

- Nano-Bananaの衝撃: に挙げられるNano-Bananaの市場への衝撃は、特定の「画質」や「スタイルの一貫性」において、既存のリーダー(Midjourneyなど)を超えるブレイクスルーがあったことを示唆しており、プロフェッショナルなニッチ市場のシェア構造を書き換える可能性を秘めている。画像生成AIの技術的ボトルネックが解消されつつあり、次の競争軸が「汎用性」から「特定用途への最適化」に移った結果、このような専門モデルが巨大プラットフォームと並行して議論されるようになった。

4.3 商用ライセンス戦略がシェアを決定づける要因

画像AI市場の経済的価値の大部分は、広告、出版、デザインといった商用利用にある。したがって、商用利用におけるシェアは、技術的な品質だけでなく、「著作権クリアランスの保証」と「ライセンスの明確さ」によって決定される。Adobe Fireflyや大手プラットフォーム(OpenAI, Google)は、この法的安定性を提供することで、大規模な企業向けシェアを急速に拡大しつつある。画像AIの最終的なシェアは、AdobeやMicrosoftといった既存のクリエイティブ・エコシステムにどれだけ深く統合されるか、すなわち「ワークフロー統合の支配」によって決まる。専門性の高い技術を持つ独立系企業は、プラットフォームへの技術提供者となるか、あるいは吸収される運命にある。

画像生成AI 主要競合モデルの技術的・市場的位置付け (2024年Q4推定)

| モデル | 開発元 | 技術的焦点 | 市場シェア戦略 | 特筆すべき優位性 |

| DALL-E | OpenAI | 汎用性、プロンプト理解 | LLMエコシステムとの連携 | 先行者利益、広範なワークフロー統合 |

| Midjourney | (非公開) | 芸術性、美学、コミュニティ | コミュニティによるエンゲージメント | 圧倒的な芸術的品質、熱狂的なユーザーベース |

| Imagen 3 | 写実性、プロンプト理解 | Googleエコシステム統合 | 高度なプロンプト理解と写実性のバランス | |

| Nano-Banana | [推定] | 特定の画質/スタイル、効率 | プロフェッショナル/ニッチ市場 | 特定タスクにおける技術的優位性、市場への衝撃 |

第5章:動画生成AIの市場シェア推移:Sora 2による破壊的転換

5.1 Sora 2発表以前の市場構造:初期の競争と限界

Sora 2の登場以前、動画生成市場はRunway Gen-2やVeo 3といったモデル によって初期のリーダーシップが形成されていた。この時期の競争は、短尺動画の品質と制御性の向上に焦点を当てており、シェアは主にツールの使いやすさと生成速度に依存していた。しかし、これらのモデルは、動画生成における最も本質的な課題である「長時間の一貫性(Temporal Coherence)」や「複雑なシーンの物理的理解」において限界を抱えていた。

5.2 Sora 2による市場の定義変更とシェアの再配分

Sora 2は、単なる画質向上ではなく、上記の根本的な課題を解決することで、動画生成AIの技術的ベンチマークを再定義した 。

の全てがSora 2の影響に言及している事実は、この技術デモが、実際の製品の出荷やサービスのローンチを待たずに、市場シェアの推移を語る上で決定的な転換点となったことを示している。この市場では、物理的な収益よりも「技術デモの質」という先行指標が競争を駆動している。

既存のプレイヤー、特にRunwayやVeo 3 は、Sora 2が一般公開される前から、技術的に追い付くための緊急の戦略変更を余儀なくされた。Sora 2が確立した技術的優位性は、この分野でのシェアを、強大な計算資源とトレーニングデータへのアクセスを持つ少数のプレイヤーに集中させる傾向を加速させる。既存プレイヤーの戦略的ジレンマは、追従型の研究開発ではシェア回復が困難であり、ニッチな機能特化(例:特定のスタイル変換、高度な編集機能)に特化するか、あるいはOpenAIのエコシステムへの統合を模索するなど、根本的なビジネスモデルの転換が求められることにある。

動画生成AI市場における破壊的イベントの評価とシェア影響

| イベント/モデル | 発表時期 | 技術的意義 | 市場への影響 | シェア構造への効果 (推定) |

| Runway Gen-2 | 2023年 | 初期の一般向け高品質化 | 動画生成市場の認知度向上 | 初期リーダーシップ、アーリーアダプターのシェア |

| Veo 3 | 2024年以前 | 長時間・高解像度への挑戦 | 競争激化、品質ベンチマークの設定 | 既存プロフェッショナル市場の一部獲得 |

| Sora 2 | 2024年 | 物理モデル理解、長時間一貫性 | 市場の定義変更、既存競合の評価下落 | 技術ベンチマーク優位性シェアの圧倒的獲得 |

5.3 プロフェッショナル市場の獲得競争

プロフェッショナル市場におけるシェア獲得の鍵は、生成された動画の「編集の容易さ」と「既存の編集ソフトウェア(Adobe Premiere Proなど)との統合性」によって決まる。OpenAIが戦略的パートナーシップを通じて、このプロフェッショナルなワークフローへの統合を迅速に進めることが、長期的なプロフェッショナルシェア獲得の鍵となる。

第6章:音声合成AI(TTS/VC)の市場シェア推移と特化型セグメント

6.1 市場リーダーの競争優位性:リアルタイム性と表現力

音声合成AI市場のシェアは、非常に高い忠実度と低レイテンシ性能を達成した専門プロバイダー(例:ElevenLabs)と、広範なエコシステムを持つ大手クラウドベンダー(Google Cloud, Microsoft Azure)によって分割されている。

専門プロバイダーであるElevenLabsなどの技術進歩により、感情表現、イントネーション、多言語対応の精度が飛躍的に向上した結果、コンテンツ制作市場(ポッドキャスト、ゲーム、オーディオブック)で急速にシェアを伸ばした。

6.2 シェアを左右する要因の分析:倫理、コンプライアンス、レイテンシ

音声合成AI市場のシェアを決定づける要因は、他のモダリティとは異なり、倫理的な側面と規制対応が極めて重要となる。この技術はディープフェイクやなりすましのリスクが高いため、技術的な性能だけでなく、「倫理的なガードレール」と「規制遵守(コンプライアンス)」が企業導入シェアを左右する。コンプライアンスへの投資能力が高い大手が、技術的には優れていても規制対応が遅れるニッチな競合よりも安定したエンタープライズシェアを維持する傾向にある。

また、カスタマーサービスやリアルタイム翻訳といった分野では、ミリ秒単位の応答速度がサービスの質を決定するため、レイテンシ性能がそのままエンタープライズシェアに直結する。

6.3 特化型セグメントにおける採用トレンド

LLMや画像AIが汎用的に使われるのに対し、音声AIのシェアは利用目的(垂直セグメント)に強く特化している。

- カスタマーサービス市場: 大手の安定性、データガバナンス、既存のコンタクトセンターシステムとの統合の容易さから、Google CloudやMicrosoft Azureのソリューションがシェアを支配する傾向にある。

- コンテンツ市場: 感情表現の豊かさと多言語対応の忠実度から、専門プロバイダーが優位に立つ。

- アクセシビリティ市場: TTS技術の普及により、公共サービスや教育分野での採用が増加しており、ここでは多言語アクセントの忠実度がシェアの鍵となる。この垂直統合の度合いが、今後のシェア推移を決定づける主要因である。

第7章:クロスモダリティ競争とエコシステムの統合

7.1 マルチモーダルモデルによる個別シェアの「吸収」現象

生成AI市場の最も重要な構造的変化は、マルチモーダルモデルの進化、特にGPT-4oやGemini Advancedのようなモデルが、テキスト、画像、音声の生成・理解を単一のインターフェースで行えるようになったことである。

この技術的進展は、市場シェアの計測方法に複雑な影響を与えている。ユーザーがテキスト生成AIを使って画像や動画を生成する場合、画像生成AIや動画生成AIの「独立した利用シェア」は、自動的にLLMエコシステム(OpenAI/Google)のシェアへと吸収されてしまう。この「プラットフォーム・アブソープション・レート(P.A.R.)」の上昇は、文字、画像、音声といったモダリティを独立して分析することの妥当性を薄れさせている。

7.2 プラットフォーム戦略によるシェアの囲い込み

競争は、単体のモダリティ性能から、「既存の業務・生活インフラへの統合度」へと完全にシフトした。勝者の定義は、最も性能の高いモデルを持つことではなく、最もシームレスにユーザーの日常業務に組み込まれることになった。

Microsoft Copilotは、WordやTeamsといった日々の業務に不可欠なアプリケーションを通じてOpenAIの技術を組み込むことで、高付加価値なエンタープライズシェアの排他的な囲い込みを試みている。この戦略的統合は、Nano-Banana や Runway のような独立系専門プロバイダーが、技術的に優れていても、巨大プレイヤーが提供する「統合された利便性」によってシェアを失うという非対称的な競争を生み出している。独立系プロバイダーの生存は、ニッチな技術優位性を維持しつつ、大手のエコシステムにAPI経由で価値を提供できるかにかかっている。

エコシステム統合度と市場シェアへの影響 (2025年予測)

| プラットフォーム | コア戦略 | シェア吸収率(文字/画像/動画) | エンタープライズ統合レベル |

| OpenAI/Microsoft | Copilot統合、LLM支配 | 高/中高/高 (Sora 2に依存) | 非常に高い (Office/Azure連携) |

| Gemini統合、既存サービス基盤 | 中高/中/中 | 中高 (Workspace/Android連携、検索連動) | |

| 独立系専門プロバイダー | 特定モダリティの技術的優位性 | 低/中/低 | 低~中 (API依存、カスタムソリューション) |

7.3 主要な技術ロードマップと将来の競争シナリオ(2026-2028年)

生成AI市場の将来のシェア構造を決定するのは、エージェントAIの台頭である。今後、複数のAIモダリティを統合的に制御し、ユーザーの指示に基づいて自律的にタスクを完了させるエージェントプラットフォームが主流となる。最も効率的で信頼性の高いエージェントプラットフォームを構築したプレイヤーが、生成AI市場全体の総合シェアを獲得する。

また、Sora 2 の成功が示唆するように、異なるモダリティのデータを相互参照し、統一されたモデルをトレーニングする能力(真のマルチモーダルデータ利用)が、次の技術的ブレイクスルーの源泉となり、その技術を持つ企業が市場シェアを支配する構造が形成されるだろう。

第8章:戦略的提言

8.1 各市場セグメントにおける投資機会とリスクの特定

動画AI市場: 技術的リスクが極めて高い競争環境にある。この分野での投資機会は、基盤技術開発ではなく、Sora 2のような破壊的技術を特定の垂直市場(例:建築シミュレーション、ゲームテクスチャ、教育コンテンツ)に特化させて利用する「応用層」に存在する。応用層では、先行者利益と業界特有のデータセットへのアクセスがシェアを決定づける。

画像AI市場: 著作権補償や規制対応を明確化した企業向けソリューションが最も安定したシェアを獲得する。この分野での参入障壁構築、特に法務面での強固な体制を確立した企業が、長期的な経済的シェアを享受する。

8.2 競合他社に対する防御・攻撃戦略の提案

防御戦略(既存の動画/画像AIプレイヤー)

技術競争でOpenAIなどのメガテック企業に遅れをとったプレイヤー(Runway, Veo 3など)は、コアな生成フェーズでの競争を避け、戦略を転換すべきである。具体的な防御戦略として、編集・後処理フェーズにおける独自のAIツール群(例:生成物の微調整、スタイル統一、メタデータ管理、プロンプトの逆生成)を提供することで、ワークフローシェアを維持・拡大することが推奨される。これにより、生成されたコンテンツが最終的にプロダクション環境で利用される際の「不可欠なレイヤー」としての地位を確立できる。

攻撃戦略(後発のLLMプレイヤー)

OpenAIの圧倒的なブランド優位性に対抗するため、後発のLLMプレイヤーは、単なる性能指標の追従ではなく、「シェアの質」を重視すべきである。Anthropicが採用したように、強固な倫理的・安全性のフレームワークを構築し、規制の厳しいハイバリューなエンタープライズ市場をターゲットにすべきである。この市場では、セキュリティと倫理性が差別化要因となり、結果として得られるシェアは、コンシューマー市場の大量なシェアよりも高い収益性と安定性を持つ。市場シェアは総量だけでなく、獲得したシェアの質と収益性によって判断されるべきである。

#Poe #生成AI #横田秀珠 #生成AIコンサルタント #生成AIセミナー #生成AI講師 #生成AI講演 #生成AI講座 #生成AI研修 #生成AI勉強会