キャッシュレス決済のメリットとデメリットを最新データ分析③

次男のために会いに来ました!

諏訪湖まで加藤英明さん(笑)

イーンスパイアの横田です。

https://www.enspire.co.jp

「諏訪湖の日フォーラム 2024」を開催でした。

https://www.pref.nagano.lg.jp/suwachi/suwachi-somu/pressreleases/documents/060822press1.pdf

さて、本題です。

キャッシュレス決済のメリットとデメリットを最新データ分析①

https://yokotashurin.com/etc/cashless2024-1.html

キャッシュレス決済のメリットとデメリットを最新データ分析②

https://yokotashurin.com/etc/cashless2024-2.html

の続編で、全6回の3回目です。

キャッシュレス決済のメリットとデメリットを最新データ分析③

日本におけるキャッシュレス決済の現状とその変遷について詳しく説明しています。電子マネーやデビットカードの利用状況が紹介され、特にQRコード決済の急成長に注目が集まります。また、年齢や世帯年収がキャッシュレス決済の普及に与える影響や、業種別の導入率の違いについても触れられています。特に、若者や高年収層での利用が高まっている一方、現金払いが根強く残っている点が示されています。

キャッシュレス決済のメリットとデメリットを最新データ分析③

超要約1分ショート動画こちら↓

https://www.youtube.com/shorts/JSe6vcuhhYQ

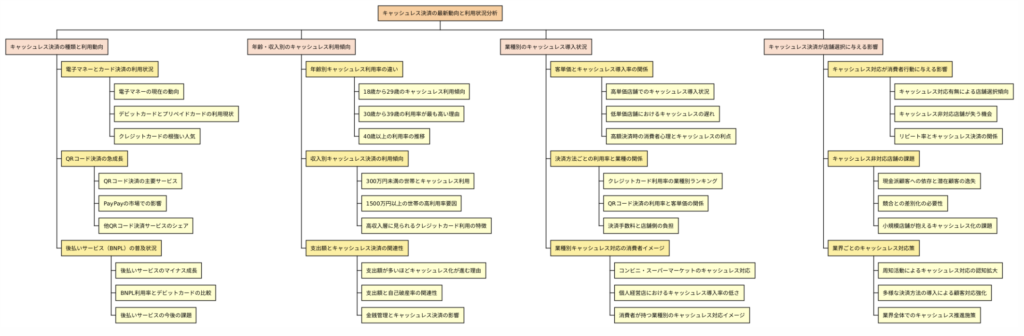

キャッシュレス決済の現状と今後:データから見る利用傾向と課題

- はじめに

- キャッシュレス決済の種類と利用状況

- 各決済方法の利用率と特徴

- 年齢・収入別のキャッシュレス利用傾向

- 業種別のキャッシュレス導入状況と消費者の認識

- キャッシュレス決済が店舗選択に与える影響

- おわりに

- よくある質問

はじめに

皆さん、こんにちは。今日は、私たちの日常生活に深く浸透しつつあるキャッシュレス決済について、詳しく見ていきたいと思います。スマートフォンを片手に、タップひとつで支払いが完了する光景が当たり前になってきた昨今、現金を持ち歩く機会が減ったと感じている方も多いのではないでしょうか?

キャッシュレス決済は、単に支払い方法が変わっただけではなく、私たちの消費行動や経済活動に大きな変革をもたらしています。コンビニでのちょっとした買い物から、高額な商品の購入まで、様々な場面でキャッシュレス決済が活用されています。

本記事では、最新のデータを基に、キャッシュレス決済の現状と今後の展望について深掘りしていきます。電子マネー、クレジットカード、QRコード決済など、各決済方法の特徴や利用傾向、さらには年齢や収入による利用の違いなど、多角的な視点から分析していきます。

キャッシュレス社会への移行が進む中、私たちの生活やビジネスにどのような影響があるのか、一緒に考えていきましょう。この記事を通じて、キャッシュレス決済についての理解を深め、より賢明な選択ができるようになることを目指します。では、早速内容に入っていきましょう!

キャッシュレス決済の種類と利用状況

キャッシュレス決済市場は、ここ数年で大きな変化を遂げています。各決済方法の利用状況を詳しく見ていきましょう。

電子マネーの動向

電子マネーは一時期大きく伸びましたが、最近では若干の減少傾向が見られます。これは、QRコード決済に一部置き換わっているためと考えられます。しかし、現在は再び緩やかな増加傾向にあるようです。

デビットカードとプリペイドカードの現状

デビットカードは順調に伸びており、現在約18%の利用率となっています。一方、プリペイドカードの伸びは鈍く、利用率は4%程度にとどまっています。2019年頃のキャッシュレス決済ポイント還元事業の際には一時的に10%程度まで上昇しましたが、その後は伸び悩んでいます。

QRコード決済の躍進

QRコード決済は2018年頃から急速に普及し始め、現在では68%という高い利用率を誇っています。この成長を牽引したのは間違いなくPayPayでしょう。LINE PayなどのサービスもQRコード決済市場の拡大に貢献しています。

後払いサービス(BNPL)の動向

Buy Now, Pay Later(BNPL)と呼ばれる後払いサービスは、順調に伸びていましたが、今年初めて約1%のマイナス成長となり、13%の利用率となっています。デビットカードよりも低い利用率であることから、後払いサービスの普及にはまだ課題があると言えるでしょう。

各決済方法の利用率と特徴

支払い方法の利用率ランキング

- 現金

- クレジットカード

- QRコード決済

- 電子マネー

- カードのタッチ決済

- デビットカード

クレジットカードの利用状況

クレジットカードの利用状況を見ると、以下のような順位となっています:

- 楽天カード

- イオンカード

- PayPayカード

- 三井住友カード

- dカード

- JCBカード

- セゾンカード

- au Payカード

- エポスカード

- ビューカード

PayPayカードの躍進は特筆すべきで、PayPayのQRコード決済との連携が大きく貢献していると考えられます。

タッチ決済の利用状況

カードのタッチ決済機能の利用率は以下の通りです:

- Visaのタッチ決済

- WAONカード

- Suica

- nanacoカード

- Suica以外の交通系電子マネー

- JCBのタッチ決済

- 楽天Edy

- Mastercardコンタクトレス

- iD

- アメリカンエキスプレスのタッチ決済

スマートフォン式非接触決済の利用状況

スマートフォンを使用した非接触決済の利用率ランキングは以下の通りです:

- モバイルSuica

- Visaのタッチ決済

- 楽天Edy

- iD

- nanacoモバイル

- モバイルWAON

- QUICPay

- Suica以外の交通系電子マネー

- VポイントPay

- Vマネー

QRコード決済の利用状況

QRコード決済の利用率ランキングは以下の通りです:

- PayPay

- 楽天ペイ

- d払い

- au Pay

- ファミペイ

- メルペイ

- LINE Pay

- AEON Pay

- Amazon Pay

- ゆうちょPay

PayPayが圧倒的な強さを見せており、他のサービスを大きく引き離しています。

銀行口座の利用状況

キャッシュレス決済に関連する銀行口座の利用状況は以下の通りです:

- ゆうちょ銀行

- 楽天銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- PayPay銀行

- 住信SBIネット銀行

- りそな銀行・埼玉りそな銀行

- イオン銀行

- auじぶん銀行

これらのデータから、キャッシュレス決済市場において、各決済方法が特徴的な位置づけを持っていることがわかります。特にQRコード決済の急速な普及と、クレジットカードの根強い人気が目立っています。

年齢・収入別のキャッシュレス利用傾向

年齢別の利用傾向

キャッシュレス決済の利用率は、年齢層によって若干の差異が見られます。データによると、日本の国民全体の7〜8割がキャッシュレス決済を利用しているという結果が出ています。

- 18歳から29歳:若年層ではクレジットカードの所持率が低いため、他の年齢層と比べるとやや低い利用率となっています。

- 30歳から39歳:最もキャッシュレス決済の利用率が高い年齢層です。

- 40歳以上:年齢が上がるにつれて緩やかに利用率が下がる傾向にありますが、大きな差はありません。

全体的に見ると、年齢による利用率の差はそれほど顕著ではないと言えるでしょう。

収入別の利用傾向

世帯年収とキャッシュレス決済の利用率には、明確な相関関係が見られます。

- 300万円未満の世帯:キャッシュレス決済の利用率が最も低い

- 1500万円以上の世帯:キャッシュレス決済の利用率が最も高い

年収が増えるほど、現金の利用率が低くなる傾向にあります。これには以下のような要因が考えられます:

- 高収入層へのクレジットカード勧誘が多い

- 高額な買い物が多くなるため、キャッシュレス決済の便利さを実感しやすい

- 金銭管理の意識が高く、キャッシュレス決済のメリットを活用できる

月々の支出金額とキャッシュレス利用の関係

興味深いことに、月々の支出金額が多いほど、キャッシュレス決済の利用率が高くなる傾向があります。これは以下のように解釈できます:

- キャッシュレス決済を多用するほど、支出が増える

- 支出が多い人ほど、キャッシュレス決済の便利さを求める

ただし、キャッシュレス決済の普及と個人の自己破産率には明確な相関関係は見られないようです。これは、多くの人が金銭管理の意識を持ってキャッシュレス決済を利用していることを示唆しています。

しかし、18歳からクレジットカードが持てるようになったことで、今後数年間の自己破産率の推移には注目する必要があるでしょう。金銭感覚が未熟な状態でキャッシュレス決済を始めることによる影響を慎重に見守る必要があります。

業種別のキャッシュレス導入状況と消費者の認識

キャッシュレス決済の導入状況は業種によって大きく異なり、それが消費者の認識にも影響を与えています。

客単価とキャッシュレス導入率の関係

キャッシュレス決済の導入率は、店舗の客単価と密接な関係があることがわかっています。

- 客単価が高い店舗ほど、キャッシュレス決済の導入が進んでいる

- 客単価が低い店舗では、導入が遅れている傾向にある

この傾向には以下のような理由が考えられます:

- 高額商品の購入時、現金を持ち歩くリスクを避けたい消費者心理

- 高額決済時の心理的ハードルがキャッシュレスだと低くなる

- 高単価商品を扱う店舗側の決済手数料負担の許容度が高い

決済方法と客単価の関係

客単価によって、主に利用される決済方法も変化します:

- 3万円以上の客単価:クレジットカードの利用割合が非常に高い

- 1000円以下の客単価:QRコード決済が1位

- 2000円以下の客単価:QRコード決済がわずかに1位

- 3000円〜5000円の客単価:クレジットカードがQRコード決済を逆転

おおよそ5000円を境に、QRコード決済とクレジットカードの利用傾向が分かれる傾向にあります。これはQRコード決済のチャージ単位(多くの場合1000円や5000円単位)と関係していると考えられます。

業種別のキャッシュレス対応イメージ

消費者のキャッシュレス決済に対するイメージは、業種によって大きく異なります:

- キャッシュレス対応のイメージが強い業種:

- コンビニエンスストア

- スーパーマーケット

- ドラッグストア

- 百貨店

- ホテル

- キャッシュレス対応のイメージが弱い業種:

- 個人経営の飲食店(キャッシュレス対応のイメージがある人は4%のみ)

- 理美容店

- クリーニング店

- 病院

- 家賃支払い(キャッシュレス対応のイメージがある人は8%のみ)

このイメージの差は、実際の導入状況を反映している場合もありますが、必ずしも実態と一致しているわけではありません。キャッシュレス対応のイメージが弱い業種では、たとえ導入していても消費者に認知されていない可能性があります。

キャッシュレス決済が店舗選択に与える影響

キャッシュレス決済の有無は、消費者の店舗選択に大きな影響を与えています。

消費者の店舗選択傾向

調査によると、キャッシュレス決済が利用できない店舗に対して、以下のような消費者の傾向が見られます:

- 約20%の消費者が「可能な限り避ける」と回答

- 約30%の消費者が「避けることがある」と回答

つまり、半数近くの消費者がキャッシュレス決済の有無を店舗選択の判断材料としていることがわかります。

キャッシュレス対応の重要性

この傾向から、以下のような重要な示唆が得られます:

- 初回来店の機会損失:キャッシュレス対応していない店舗は、そもそも来店の機会を失っている可能性があります。

- リピート率への影響:一度来店してキャッシュレス決済が使えないことがわかると、次回からの来店を避ける消費者が少なくありません。

- 顧客層の偏り:現金派の顧客のみに頼ることになり、潜在的な顧客を逃している可能性があります。

- 競合との差別化:同業他社がキャッシュレス対応している場合、大きな競争力の差になる可能性があります。

業種別の対応策

キャッシュレス対応のイメージが弱い業種では、以下のような対策が考えられます:

- 積極的な周知活動:キャッシュレス決済に対応していることを店頭や広告で明確にアピールする。

- 多様な決済方法の導入:クレジットカード、電子マネー、QRコード決済など、複数の決済方法に対応することで、幅広い顧客ニーズに応える。

- スタッフの教育:キャッシュレス決済の操作に慣れていないスタッフがいる場合、十分なトレーニングを行い、スムーズな対応ができるようにする。

- キャッシュレス決済特典の導入:キャッシュレス決済利用者向けの特典やポイント還元を導入し、利用を促進する。

- 業界全体での取り組み:同業者団体などを通じて、業界全体でのキャッシュレス化推進を行う。

キャッシュレス決済の有無が店舗選択に影響を与える現状を踏まえ、各店舗や事業者は自社の対応状況を見直し、必要に応じて改善策を講じることが重要です。消費者のニーズに合わせたキャッシュレス対応は、今後ますます重要性を増すでしょう。

おわりに

本記事では、キャッシュレス決済の現状と今後の展望について、様々なデータと視点から分析してきました。キャッシュレス決済は、私たちの日常生活に深く浸透し、消費行動や経済活動に大きな変革をもたらしています。

主要なポイントを振り返ってみましょう:

- 電子マネーやQRコード決済の普及により、キャッシュレス決済の選択肢が多様化しています。

- 年齢による利用率の差は小さくなっていますが、収入や支出金額との相関関係が見られます。

- 業種によってキャッシュレス対応状況に差があり、消費者の認識にも影響を与えています。

- キャッシュレス決済の有無が店舗選択に影響を与えており、対応の遅れは事業機会の損失につながる可能性があります。

これらの傾向を踏まえると、今後のキャッシュレス社会に向けて、以下のような展望が考えられます:

- さらなる決済手段の多様化:新技術の導入により、より便利で安全な決済手段が登場する可能性があります。

- キャッシュレス決済の普及による経済の効率化:現金管理コストの削減や消費データの活用などにより、経済全体の効率が向上する可能性があります。

- 金融教育の重要性の増大:特に若年層に対して、キャッシュレス時代における適切な金銭管理の教育が必要となるでしょう。

- セキュリティ技術の進化:決済の安全性を高めるための技術開発がさらに進むことが予想されます。

キャッシュレス社会への移行は、私たち一人ひとりの生活様式や価値観にも影響を与えるでしょう。消費者としては、自身の生活スタイルに合った決済方法を選択し、適切に活用することが重要です。一方、事業者にとっては、顧客ニーズに応じたキャッシュレス対応が不可欠となります。

今後も技術の進化や社会のニーズの変化に伴い、キャッシュレス決済を取り巻く環境は変化し続けるでしょう。私たちは、その変化に柔軟に対応しながら、より便利で安全な決済環境の実現に向けて、collectively努力していく必要があります。

キャッシュレス社会の未来は、私たち一人ひとりの選択と行動によって形作られていくのです。この記事が、皆さんのキャッシュレス決済に対する理解を深め、より賢明な選択の一助となれば幸いです。

よくある質問

Q1: キャッシュレス決済は本当に安全なのでしょうか?

A1: キャッシュレス決済は、技術の進歩により非常に安全性が高まっています。暗号化技術やセキュリティプロトコルの導入により、個人情報や取引データは保護されています。ただし、利用者自身も適切な使用方法を心がけることが重要です。

Q2: キャッシュレス決済を使うと浪費してしまうのではないですか?

A2: 確かに、現金を使う時と比べて金銭感覚が鈍る可能性はあります。しかし、多くのキャッシュレス決済サービスは利用履歴や家計簿機能を提供しており、これらを活用することで支出管理が容易になります。自己管理能力を身につけることが重要です。

Q3: 高齢者にとってキャッシュレス決済は難しくないですか?

A3: 初めは慣れるまで時間がかかる場合もありますが、多くのサービスは使いやすさを重視して設計されています。また、家族や店舗スタッフのサポートを受けながら徐々に慣れていくことができます。高齢者向けの使い方講座なども増えています。

Q4: 小規模店舗がキャッシュレス決済を導入するメリットはありますか?

A4: はい、あります。客数の増加、客単価の向上、現金管理コストの削減などが期待できます。また、政府の支援策もあり、導入時の負担も軽減されています。顧客の利便性向上や競争力強化につながる重要な施策と言えるでしょう。

Q5: 将来的に現金は完全になくなるのでしょうか?

A5: 完全なキャッシュレス社会の実現には、まだ時間がかかると考えられています。災害時の対応や高齢者への配慮など、現金が必要とされる場面も多くあります。当面は、キャッシュレス決済と現金決済が共存する社会が続くと予想されています。

詳しくは15分の動画で解説しました。

https://www.youtube.com/watch?v=7IvhAifCpc8

0:00 📈 電子マネーとキャッシュレス決済の現状

1:05 📉 後払いサービスの伸び悩み

2:09 💳 クレジットカードの利用状況とPayPayの影響

3:06 💳 タッチ決済の普及と各ブランドの利用状況

4:17 📱 QRコード決済のシェアとPayPayの独占状態

5:26 👥 キャッシュレス利用者の年齢・性別傾向

6:36 💰 世帯年収とキャッシュレス利用率の関係

7:44 💳 キャッシュレス決済と自己破産の相関性

8:57 🏷️ 客単価とキャッシュレス導入の関係

10:05 💳 支払い金額と決済方法の選択傾向

11:11 💳 支払い金額が増えるとキャッシュレスが主流に

12:20 🏬 キャッシュレス決済が使えない業種の課題

13:30 🚶♂️ キャッシュレス未対応店舗の利用回避傾向

上記の動画はYouTubeメンバーシップのみ

公開しています。詳しくは以下をご覧ください。

https://yokotashurin.com/youtube/membership.html

YouTubeメンバーシップ申込こちら↓

https://www.youtube.com/channel/UCXHCC1WbbF3jPnL1JdRWWNA/join

💡キャッシュレス決済

キャッシュレス決済は、現金を使用せずに行う取引のことを指します。近年、QRコード決済やデビットカード、電子マネーの普及が進んでおり、特に若者の間でその利用が高まっています。この動画では、キャッシュレス決済の普及状況について説明されており、QRコード決済の利用率が68%に達していることが強調されています。

💡QRコード決済

QRコード決済は、QRコードを使用して支払いを行う方法です。2018年から登場したPayPayなどが牽引役となり、急速に利用が広がりました。動画では、QRコード決済が普及した背景や、他の決済手段との比較がなされています。

💡デビットカード

デビットカードは、口座にある残高の範囲内でしか支払いができないカードです。動画では、デビットカードの利用が順調に増加しているものの、全体の18%に留まっていることが述べられています。このデータは、他のキャッシュレス決済手段との関連性を示す重要なポイントです。

💡電子マネー

電子マネーは、インターネットを通じて決済が行える電子的な通貨です。動画では、電子マネーの利用が緩やかに増加していると指摘されていますが、他の手段に比べてその成長が鈍化していることも強調されています。

💡プリペイドカード

プリペイドカードは、あらかじめチャージされた金額の範囲内で利用できるカードです。この動画では、プリペイドカードの普及があまり進んでおらず、現在の成長率は4%に過ぎないことが示されています。この情報は、キャッシュレス決済全体の成長を考える上での一つの指標となります。

💡利用率

利用率は、特定のサービスや商品の利用者数を示す指標です。動画内では、QRコード決済の利用率が68%に達していることが具体的な数字として示され、特にPayPayがその成長を牽引していることが強調されています。

💡世帯年収

世帯年収は、特定の家庭が年間に得る収入の合計を指します。動画では、世帯年収が高いほどキャッシュレス決済の利用が増えるというデータが示されています。これは、収入が高いと高額商品を購入する傾向が強まり、キャッシュレス決済の需要が高まるためです。

💡自己破産

自己破産は、債務者が支払い能力を失った際に法的手続きによって債務の免除を受けることです。動画では、キャッシュレス決済の普及が自己破産にどのように影響するかについてのデータが取り上げられていますが、キャッシュレス化が直接的に自己破産を引き起こすわけではないという点が強調されています。

💡顧客単価

顧客単価は、顧客が一度の取引で支払う金額の平均を示す指標です。動画では、客単価が高い店舗ほどキャッシュレス決済が進んでいることが述べられています。これは、高額商品の購入時に現金を持ち歩くリスクを避けるために、キャッシュレス決済を選ぶ消費者が多いからです。

💡PR

PR(Public Relations)は、企業や店舗が自らのサービスや商品を広く伝えるための活動を指します。動画では、特定の業界がキャッシュレス決済を導入した際に、その情報を適切にPRしないと顧客が利用を避ける可能性があることが強調されています。